近日炒股配资官网首页,燕之屋披露2024年年报显示,全年实现营收20.5亿元,同比微增4.37%;净利润为1.6亿元,同比大幅下降24.18%。这是自2020年以来,燕之屋首次出现营收增速个位数增长与利润负增长的双重困境。

燕之屋的槽点还远不止于此。一美社发现,燕之屋在招股书中隐瞒关键信息,涉嫌关联交易信息不透明;注销旧公司,可能涉及亲属代持股份,存在潜在的利益输送问题;另外,与印尼供应商PT Esta相互持股,可能导致燕之屋资本虚增。

2022年,上海证券交易所与证监会曾针对燕之屋招股书下发近2万字的详尽问询函,就关联交易、股权架构、财务透明度等核心问题提出质询,燕之屋却始终未作出实质性回应,转而选择赴港交所推进上市进程。

未解决的监管疑云如同达摩克利斯之剑高悬燕之屋头顶——这些历史遗留问题不仅构成企业合规层面的重大隐患,更可能成为触发资本市场信任危机的导火索,燕之屋终有一天要自食其果。

一美社发现,燕之屋深陷资本运作迷局,其招股书与财报中暗藏多重“隐秘操作”:通过精密的财务包装与关联交易网络,构建起隐秘的利益输送链条。

第一,关联交易涉嫌利益输送。

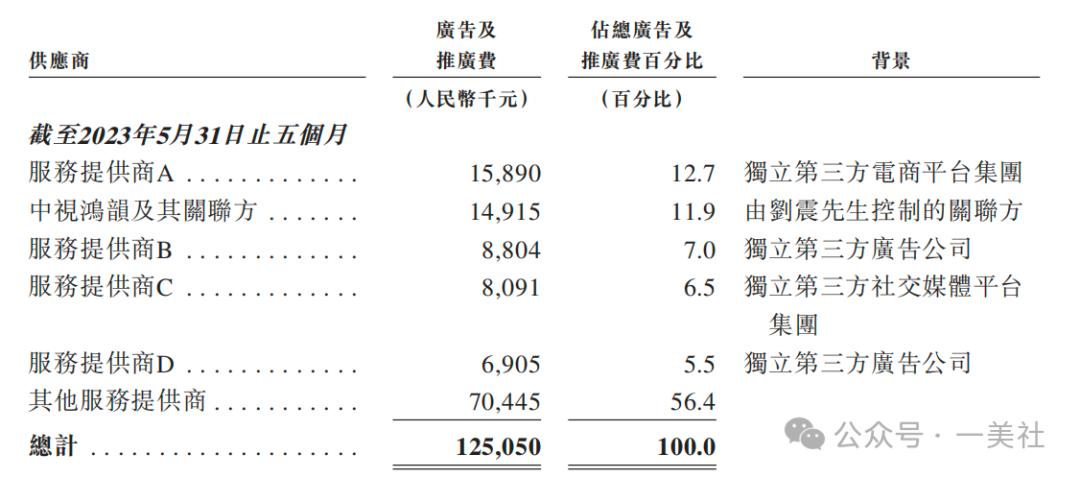

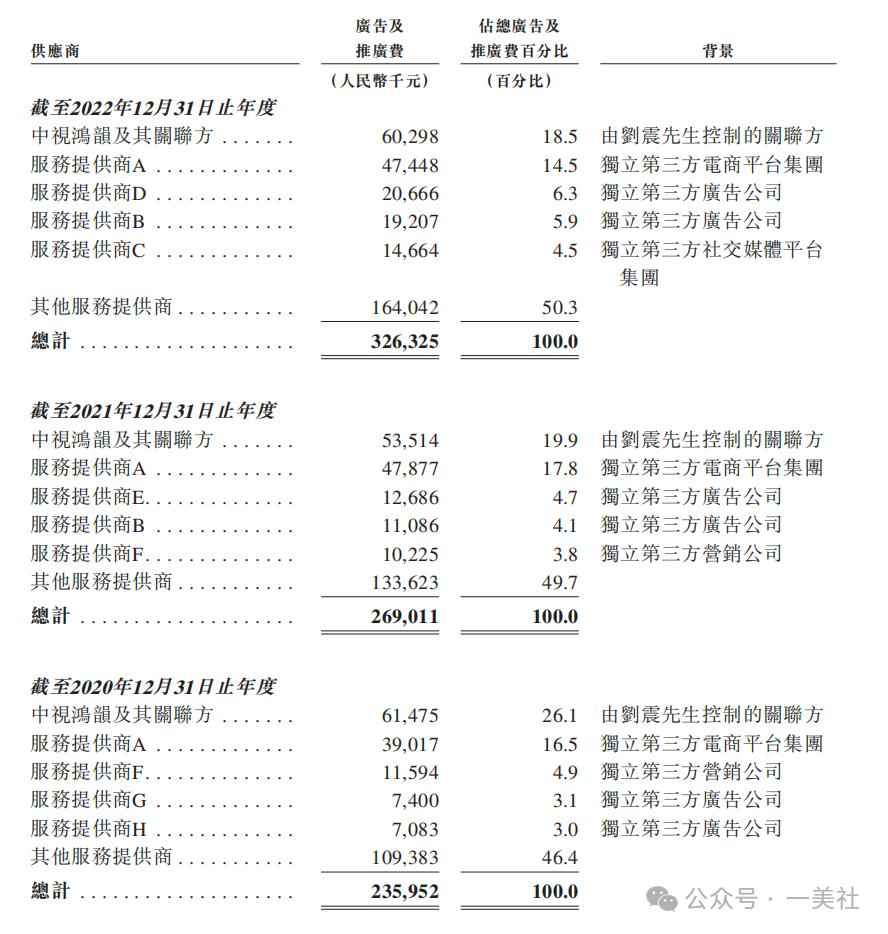

燕之屋2023年的招股书、2024年的财务报告中披露了两家与现有股东有关联的广告供应商,分别是北京中视鸿韵广告有限公司(以下简称为“中视鸿韵”)和北京光耀天润广告有限公司(以下简称为“光耀天润”),两家公司均由燕之屋董事刘震控制,形成典型的关联交易闭环。

一美社查找燕之屋历年财报数据,从其广告费占比来看炒股配资官网首页,2020-2022年中视鸿韵所占比例一直都是最高的。据招股书显示,截至2023年5月31日止五个月,服务提供商A占比12.7%,中视鸿韵占比11.9%,而这只是阶段性数据,考虑到2024年的财务报告中没有相关信息,因此不排除中视鸿韵在2023和2024年所占比例还是最高的可能性。

更值得警惕的是,两家关联广告商的服务定价机制缺乏市场对标:招股书仅展示中视鸿韵及其关联方与其他供应商的横向对比,却对光耀天润的采购价格讳莫如深,这种信息不对称进一步加剧了交易公允性质疑。

第二,疑似存在股份代持、弱化关联问题。

一美社发现,同样存疑的关联方还有以下三家:哈尔滨市燕之屋商贸有限公司(以下简称为“哈尔滨燕之屋”)、山西燕宝来商贸有限公司(以下简称为“山西燕宝来”)和天津市合联裕泰商贸有限公司(以下简称为“天津合联裕泰”)。

先来看哈尔滨燕之屋和山西燕宝来,这两家公司曾经都是燕之屋重大关联交易中的关联方,但均在2022年相继注销。

公开信息显示,哈尔滨市燕之屋商贸有限公司已于2022年2月注销,注销前由董事郑文滨控制,注销后燕之屋在哈尔滨的主要客户变为哈尔滨市金燕荟商贸有限责任公司,该公司现在的法定代表人是薛凤红。而薛凤英为郑文滨配偶,亦为燕之屋控股股东。

如果薛凤红与薛凤英是亲戚关系,那么这番类“注销旧体-启用新体”的操作颇有股份代持的嫌疑,疑似通过表面切割关联关系,从而规避上市规则中对关联交易比例的限制。

而山西燕宝来于2022年7月注销,注销前由燕之屋董事李有泉控制,注销后燕之屋在太原的主要客户变为太原市吉祥燕商贸有限公司,该公司现在的法定代表人是李江涛。据燕之屋2022年招股书显示,李江涛是李有泉的侄子,此举是否同样是为了降低关联交易比重,以躲避可能因关联交易比例过高而面临监管审查和信息披露等压力?

再来看天津合联裕泰,该公司股权结构呈现明显的“弱关联化”设计。其是由傅洪波、燕之屋董事郑文滨、郑伟分別持有50.0%、38.5%、6.5%股权。其中,傅洪波是一名间接少数股东的配偶,郑伟是郑文滨的侄女。

表面看,傅洪波作为持股50%的第一大股东被标注为“独立第三方”,但其另一身份是燕之屋一名间接少数股东配偶。根据《企业会计准则第36号》,若傅洪波配偶持有燕之屋母公司股权超过5%,则天津合联裕泰应被认定为关联方。然而招股书未披露该配偶具体持股比例,形成信息披露盲区。

郑文滨(燕之屋董事)及其侄女郑伟合计持有45%股权,与傅洪波形成“非亲属+家族成员”的混合持股架构。实务中,此类结构常被用于稀释单一关联方表决权,但根据实质重于形式原则,若郑文滨通过协议安排实际控制傅洪波的投票权,则该公司仍属燕之屋关联方。

第三,与原料供应商涉嫌跨境资本运作。

一美社还发现,燕之屋的原料供应体系与资本运作链条中,潜藏着更为复杂的跨境利益关联网络。除境内关联方问题外,其与印尼燕窝供应商的股权交叉持有模式,进一步暴露出供应链集中度过高与财务透明度不足的双重风险。

燕之屋在招股书中坦承,其并无进行任何造屋引燕,而主要依赖印尼的供应商提供原料燕窝,倘若印尼这条供应链出现问题,将对企业的业务、财务状况和经营业绩产生重大不利影响。

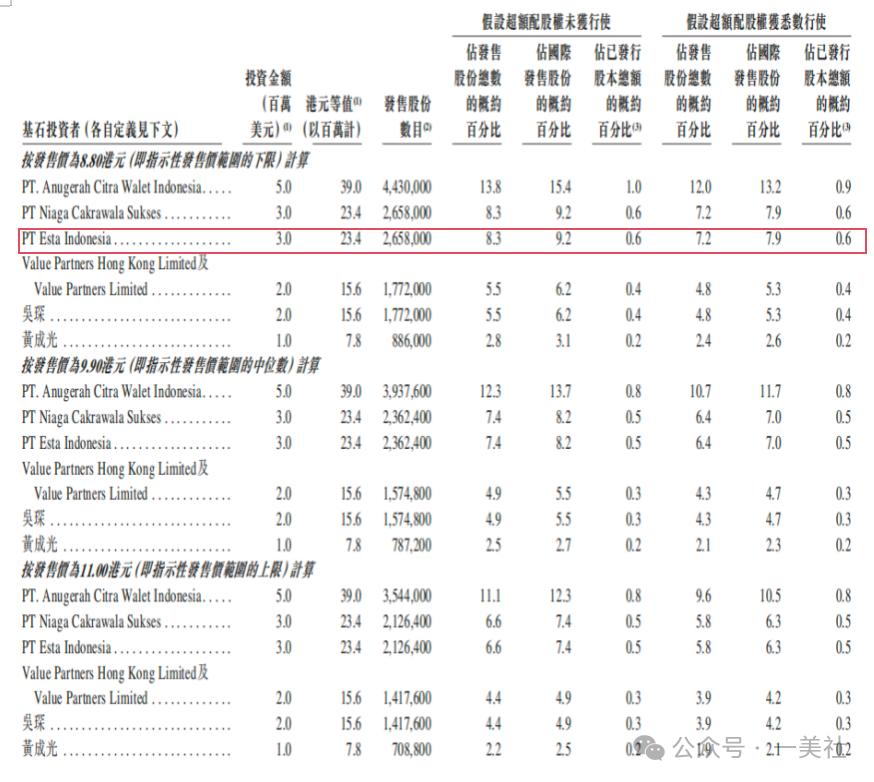

其中PT Esta Indonesia(以下简称为“PT Esta”)为燕之屋的主要供应商之一。2024年8月,燕之屋认购由PT Esta在其首次公开发售中提呈发售的有关数目股份。

股东利益协同暗藏道德风险:印尼投资者既为股东又扮演供应商角色炒股配资官网首页,存在通过关联采购定价调节利润的空间。反映出代持人与实际股东之间可能存在潜在的利益输送,而相互持股不仅能降低关联交易比例,而且由于PT Esta已经在印尼证券交易所成功上市,这可能会导致燕之屋公司资本虚增,给投资者带来误判风险。

启灯网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯